Влияние инфляции на оценку эффективности инвестиций.

Анализ влияния инфляции может быть произведен для двух вариантов

- темп инфляции различный по отдельным составляющим ресурсов (входных и выходных),

- темп инфляции одинаковый для различных составляющих затрат и издержек.

В рамках первого подхода

, который в большей степени отвечает реальной ситуации, особенно в странах с нестабильной экономикой, метод чистого современного значения используется в своей стандартной форме, но все составляющие расходов и доходов, а также показатели дисконта корректируются в соответствии с ожидаемым темпом инфляции по годам. Важно отметить, что произвести состоятельный прогноз различных темпов инфляции для различных типов ресурсов представляется чрезвычайно трудной и практически неосуществимой задачей.

В рамках второго подхода

влияние инфляции носит своеобразный характер: инфляция влияет на числа (промежуточные значения), получаемые в расчетах, но не влияет на конечный результат и вывод относительно судьбы проекта. Рассмотрим это явление на конкретном примере.

Пример. Компания планирует приобрести новое оборудование по цене 36 000 $

, которое обеспечивает 20 000 $

экономии затрат (в виде входного денежного потока) в год в течение трех ближайших лет. За этот период оборудование подвергнется полному износу. Стоимость капитала предприятия составляет 16 %, а ожидаемый темп инфляции 10 % в год.

Сначала оценим проект без учета инфляции. Решение представлено в табл. 7.6.

|

|

|

|

|

|

|

|

|

|

Из расчетов очевиден вывод: проект следует принять, отмечая высокий запас прочности.

Теперь учтем в расчетной схеме эффект инфляции. Прежде всего, необходимо учесть влияние инфляции на требуемое значение показателя отдачи. Для этого вспомним следующие простые рассуждения. Пусть предприятие планирует реальную прибыльность своих вложений в соответствии с процентной ставкой 16 %. Это означает, что при инвестировании 36000 через год оно должно получить 36000*(1+0,16)=41760

. Если темп инфляции составляет 10 %, то необходимо скорректировать эту сумму в соответствии с темпом: 41760*(1+0,10) = 45936

. Общий расчет может быть записан следующим образом: 36000*(1+0,16)*(1+0,10)=45936

. В общем случае, если r

-

реальная процентная ставка прибыльности, а Т

- темп инфляции, то номинальная (контрактная) норма прибыльности запишется с помощью формулы:

|

|

|

|

|

|

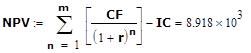

Рассчитаем величину критерия NPV

с учетом инфляции, т.е. пересчитаем все денежные потоки и продисконтируем их с показателем дисконта 27,6%.

|

№ |

Показатели |

Сумма |

Индекс |

Приведенный |

Дисконтный |

Настоящее |

|

цен |

поток DCF |

множитель |

значение | |||

|

0,1 |

0,276 | |||||

|

Инвестиции |

36 000,00 |

1,00000 |

36 000,00 |

1,00000 |

36 000,00 | |

|

1 |

Экономия |

20 000,00 |

1,10000 |

22 000,00 |

0,78370 |

17 241,38 |

|

2 |

Экономия |

20 000,00 |

1,21000 |

24 200,00 |

0,61418 |

14 863,26 |

|

3 |

Экономия |

20 000,00 |

1,33100 |

26 620,00 |

0,48134 |

12 813,15 |

|

Net Present Value NPV |

8 917,79 | |||||

Этапы разработки управленческих решений

|

Особенности американского менеджмента

|

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации.

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации. За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.

За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.