Графическое представление анализа безубыточности.

Сущность анализа безубыточности полностью раскрывается на графике безубыточности. Этот график показывает объем произведенной продукции в натуральном выражении на горизонтальной оси и величину дохода или издержек в стоимостном выражении на вертикальной оси. Можно было бы построить аналогичный график, откладывая по горизонтальной оси объем выпуска в процентах к полной мощности.

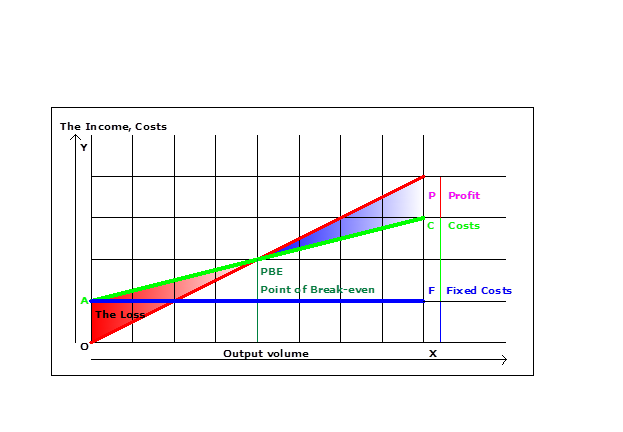

Рисунок. Графическое представление точки безубыточности (

PBE

)

; АС

- линия совокупных издержек; OP- линия дохода

Линия AF

, показывающая постоянные издержки, которые не меняются в зависимости от объема, проходит параллельно оси OX

. Вертикальное расстояние между линией AFи линией АС

при любом определенном объеме характеризует совокупные переменные издержки производства данного объема продукции. При производственных простоях суммарные издержки равны постоянным затратам (AF

).

Для каждой конкретной цены продажи единицы конечного продукта, линия OP

, будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода (

OP

)

с линией совокупных издержек (

AC

)определяет точку безубыточности, (

N

)

PBE

(

Point

of

Break

-

even

)

точку в которой совокупный доход равен совокупным издержкам (переменным и постоянным). Любая разность по вертикали между линией совокупного дохода (OP

) и совокупных издержек (AC

) справа от точки безубыточности, (

N

)

PBE

(

Point

of

Break

-

even

)

показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от PBE

, потому как в этом случае совокупные издержки превышают совокупный доход.

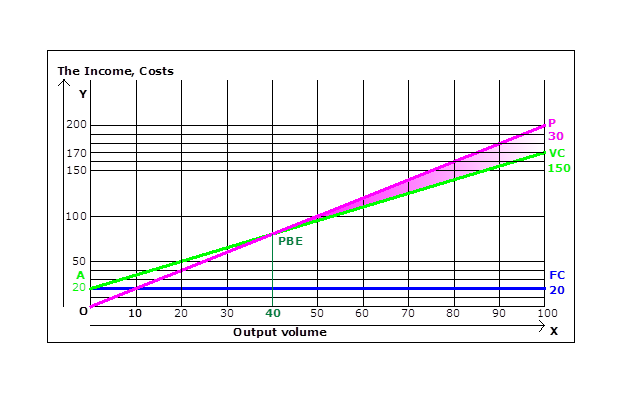

В качестве примера - график безубыточности для следующего случая:

Цена реализации за единицу (P

) – 2,00 $; Переменные издержки на единицу (v

) – 1,50 $; Фиксированные издержки за год (F

) - 20,000 $; Объем выпуска за год (N

) - 100,000 $.

Рисунок. Графическое представление точки безубыточности для расчетного примера.

Рисунок. Графическое представление точки безубыточности для расчетного примера.

Из графика видно, что предприятие должно производить, как минимум, 40 000 единиц продукции в год, чтобы покрыть все затраты. Когда объем производства только 20 000 единиц продукции, издержки будут составлять 50 000 $

, в то время как доходы лишь 40 000 $

. Таким образом, предприятие теряет 10

000 $

. Аналогично можно видеть, что когда предприятие производит 60 000 единиц продукции, оно будет иметь прибыль 10 000 $

.

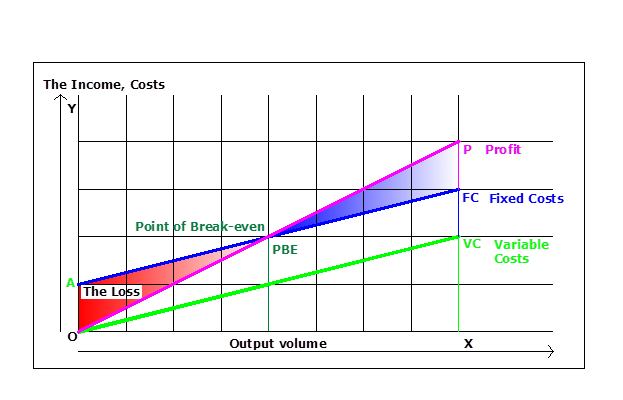

Существует еще один способ графического представления анализа безубыточности, который носит название «Обратного графика безубыточности»

. На первый взгляд может показаться, что он отличается от того, который мы рассмотрели выше, хотя в основе своей они совершенно одинаковы.

Обратный график безубыточности.

Рисунок. Альтернативный вариант графического представления анализа безубыточности

AFC

- линия совокупных издержек; OP

- линия дохода

Единственная разница состоит в том, что переменные издержки показаны снизу, а фиксированные - сверху. Здесь переменные издержкипредставлены в виде расстояния по вертикали между осью ОХ

и линией OVC

. Фиксированные издержкидобавляются по вертикали, оставаясь постоянными, в результате чего линия совокупных издержек А

F

Спроходит параллельно OVC

на расстоянии, равном OA

.

Этапы разработки управленческих решений

|

Особенности американского менеджмента

|

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации.

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации. За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.

За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.