Традиционная схема расчета показателей эффективности.

Амортизация добавляется к чистой прибыли, так как не является денежным видом издержек и включается в валовые издержки для целей установления налога на прибыль.

Под “высвобождением рабочего капитала” понимается объем инвестиций в оборотные средства предприятия, связанные с увеличением дебиторской задолженности и товарно-материальных запасов, которые к концу проекта ликвидируются, что приводит к дополнительному положительному денежному потоку. Понятно, что этот денежный поток появляется только в последний год таблицы.

Остаточная стоимость оборудования также квалифицируется как положительный денежный поток в последний год проекта, так как допускается, что оборудование будет продано по остаточной стоимости или будет использовано для целей другого проекта.

Дополнительные денежные потоки в связи с изменением рабочего капитала появляются в том случае, когда основные статьи оборотных средств предприятия (дебиторская задолженность и товарно-материальные запасы) и краткосрочных обязательств (кредиторская задолженность) изменяются в процессе реализации проекта.

Это является, главным образом, следствием изменения объема реализации предприятия. Действительно, если объем реализации увеличивается согласно проекту на 10 %, то пропорционально этому увеличивается дебиторская задолженность. Например, дебиторская задолженность предприятия увеличилась в течение года с 50 000 $

до 62 000 $

.Это означает, что долг предприятию со стороны клиентов возрастает на 12 000 $

, т.е. предприятие не дополучит 12 000

$

. Следовательно, такое изменение квалифицируется, как отрицательный денежный поток. Такое же положение имеет место для изменения статьи “товарно-материальные запасы”. Увеличение кредиторской задолженности, наоборот, соответствует увеличению денежного потока.

Возникает естественный вопрос: почему при расчете денежного потока не были учтены процентные платежи, и погашение основной части долга. Дело в том, что дисконтирование денежных потоков производится в соответствии с показателем дисконта, равным взвешенной средней стоимости капитала (в которую в качестве одной из компонент входит стоимость долга) и все дисконтированные денежные потоки при определении показателя NPV

сравниваются с общей суммой инвестиций (в которую в качестве одной из компонент входит кредитная доля совокупности финансовых ресурсов, привлеченных для проекта). Напомним, что процесс дисконтирования и последующее сравнение с исходной инвестицией при оценке показателя NPV

соответствует вычитанию из денежных потоков дохода инвесторов (прямых и кредитных) и сопоставлению современных значений денежных потоков с исходным объемом инвестиций (прямых и кредитных). Таким образом, если бы мы вычли процентные платежи и выплату основной части долга при прогнозе денежных потоков, мы тем самым учли бы долговую компоненту дважды: один раз в прямом виде в таблице прогнозов денежных потоков, а другой раз в процессе дисконтирования и вычисления NPV

.

Расчетная схема для оценки эффективности инвестиций приобретает законченный вид.

С помощью таблицы прогноза прибыли предприятия до амортизации, процентных платежей и налога на прибыль, а так же таблицы прогноза денежных потоков по традиционной схеме производим прогноз денежных потоков.

Исходя из структуры финансирования инвестиций и стоимости отдельных компонент (при заданной ставке налога на прибыль) оцениваем взвешенную среднюю стоимость капитала WACC

.

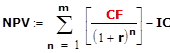

Производим расчет показателя NPV

по следующей формуле:

(4.1)

(4.1)

, где:

CF

- денежный поток, соответствующего периода;

IC

– инвестируемый капитал; r (

WACC

)

- стоимость капитала, привлеченного для инвестиционного проекта.

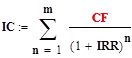

Если используется IRR-метод, то значение показателя IRRопределяется с помощью решения уравнения:

|

|

(4.2)

, где:

IС

- значение инвестиции;

CF

- входной денежный поток;

IRR

- внутренняя норма доходности.n

- продолжительность процесса инвестирования.

Этапы разработки управленческих решений

|

Особенности американского менеджмента

|

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации.

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации. За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.

За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.