Содержание и классификация расходов.

В процессе производственно-хозяйственной деятельности предприятия осуществляют множество денежных расходов, различающихся по экономическому содержанию, целевому назначению, источникам возмещения. Прежде чем становится на содержании и классификации денежных расходов, необходимо уяснить сущность понятий, в ряде случаев взаимозаменяемых (используемых как синонимы): «Издержки», «Затраты, «Расходы».

Под издержками производства в экономической теории понимается совокупность затрат на приобретение вводимых факторов производства. Различают бухгалтерские и экономические издержки. Бухгалтерские издержки включают в себя только явные затраты, т.е. платежи за приобретаемые ресурсы. Неявными издержками являются альтернативная стоимость услуг труда собственника – управляющего предприятием и альтернативная стоимость применения других ресурсов – земли, капитала, которые используют их собственники в своей деятельности. Экономические издержки работы предприятия состоят из явных затрат (бухгалтерские издержки) и стоимости непокупных ресурсов (неявных расходов). Таким образом, понятие «издержки» связанно с затратами собственных ресурсов. Между тем понятие «затраты на производство» и «Издержки производства» можно рассматривать как идентичные.

Затраты характеризуют в денежном выражении фактический объем ресурсов, использованных в определенных целях независимо от источника финансирования и имеющих отношение к данному отчетному периоду. По существу затраты – это явные издержки предпочтения, которые приводят в конечном итоге к получению экономических выгод, а расходы это затраты, не приводящие к получению экономических выгод, но приводящие к уменьшению капитала организации.

Термин «расходы» в большей степени имеет отношение к бухгалтерскому учету затрат в целях налогообложении, поскольку не все затраты признаются расходами а только те из них, которые: а. не указанны в ст. 270 НК; б. документально подтверждены ; в. направлены на получение дохода ; г. экономически оправданы.

Термин «расходы» имеет отношение и к расходам будущих периодов, которые капитализируются и отражаются в активе баланса.

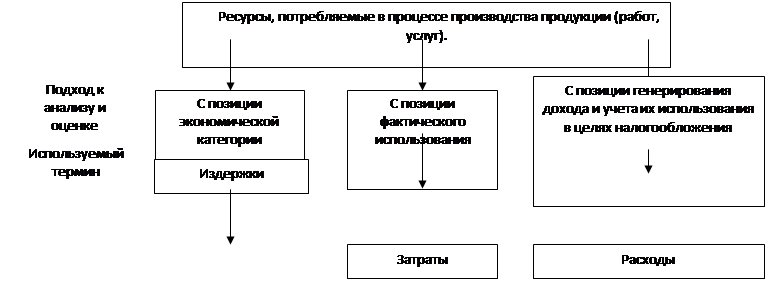

Таким образом, в самом общем виде различия трактовок понятий «издержки», «затраты», «расходы» можно отобразить следующим образом. (рис. 1.1.)

Рис. 1.1

. Различия в трактовках понятий «издержки», «затраты», «расходы».

Расходами организации

признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признается расходами, а следовательно, не влияет на величину капитала выбытие активов организации в связи со следующими обстоятельствами:

· Приобретением (созданием) внеоборотных активов.

· Вкладами в уставные (складочные) капиталы других организаций и приобретением акций и иных ценных бумаг не с целью перепродажи.

· Договорами комиссии, агентскими и иными аналогичными договорами в пользу комитента, принципала и т.п.

· Предварительной оплатой материально-производственных запасов и иных ценностей, работ, услуг.

· Перечислением авансов и задатков

· Погашением кредитов и замов, полученных организацией.

В бухгалтерском законодательстве расходы в зависимости от характера, условий осуществления и направления деятельности предприятия, подразделяются;

· На расходы по обычным видам деятельности.

· Прочие расходы.

Расходы по обычным видам деятельности:

· Расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ и оказанием услуг.

· Расходы осуществление которых связанно с деятельностью по предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (если это является предметом деятельности организации)

· Расходы, осуществление которых связанно с деятельностью по предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (в организациях, предметом деятельности которых является данная деятельность)

· Расходы организации по возмущению стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемые в виде амортизационных отчислений

Этапы разработки управленческих решений

|

Особенности американского менеджмента

|

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации.

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации. За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.

За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.