Формирование и использование выручки от реализации.

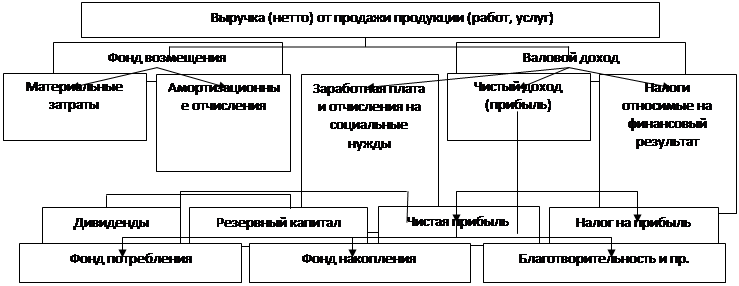

В самом общем виде основные направления использования выручки можно представить на рис. 2.1

На размер выручки от реализации влияют следующие группы факторов:

а) общеэкономические факторы – уровень инфляции, процентных ставок; уровень цен на товарных рынках, валютный курс и др.;

б) производственные – связаны с объемом производства, с наличием и использованием производственных мощностей предприятия, качеством продукции и ее ассортиментом, с ритмичностью выпуска, уровнем отпускных цен и др.;

в) факторы в сфере обращения (коммерческие факторы) – связаны с ритмичностью отгрузки, с соблюдением условий договора, с выбором оптимальных форм расчетов, со сроками прохождения расчетных документов, с развитием дилерской сети, с оптимальным использованием посреднических фирм и др.;

г) факторы, зависящие от деятельности контрагентов, - связаны с перебоями в материально-техническом снабжении, несвоевременностью оплаты продукции покупателями, с недостатками отдельных форм безналичных расчетов и т. п.

Одним из наиболее существенных факторов, влияющих на формирование доходов, а следовательно, и прибыли предприятия является уровень применяемых в экономике цен. Цена есть основа распределительного процесса, поскольку в ней отражены основные элементы стоимости, через цены реализуются конечные цели предпринимательской деятельности, определяются ее эффективность. Цены обеспечивают конкретному предприятию запланированную прибыль, определяют во многом степень конкурентоспособности производимой им продукции, уровень спроса на нее.

В системе рыночных отношений проблеме ценообразования уготовлена ключевая роль. Существо ее состоит в том, что проведенная в России в конце 1980-х годов реформа по либерализации цен привела к резкому сокращению государственного регулирования процесса ценообразования и свелась к применению свободных, т. е рыночных, цен, величина которых определяется соотношением спроса и предложения. На долю государственного регулирования цен приходится лишь узкий круг товаров, производимых предприятиями-монополистами. Между тем как свободные, так и регулируемые цены могут быть оптовыми (отпускными) и розничными.

2.3. Планирование выручки от реализации (объемов продаж).

В мировой практике расчет выручки от реализации базируется на глубоком изучении рынков сбыта продукции, оценке их емкости. При этом вначале оценивается общая потенциальная емкость рынка, т. е. общая стоимость товаров, которые могут быть реализованы в данном регионе с учетом степени его насыщенности и тенденции изменения спроса. Затем определяется доля рынка, которую предприятие способно захватить, получив максимальную сумму реализации. В итоге прогнозируется объем продаж при имеющихся условиях работы, уровне цен, наличии конкурентов.

При планировании выручки от продаж финансовые отделы (департаменты) предприятий действуют в тесном контакте с отделами (департаментами) маркетинга и вместе с ними несут совокупную ответственность за результаты сбыта.

Вместе с тем нельзя сбрасывать со счетов и столь важный внутренний фактор, влияющий на размер объемов производства и продаж, как наличие производственных мощностей предприятия позволяющих выпустить такой объем продукции, который востребован рынком.

Безусловно, фактор емкости освоенного рынка, а также потенциального рынка продаж в условиях жесткой конкурентной борьбы является определяющим.

|

Этапы разработки управленческих решений

|

Особенности американского менеджмента

|

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации.

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации. За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.

За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.