Источники информационного обеспечения прибыли.

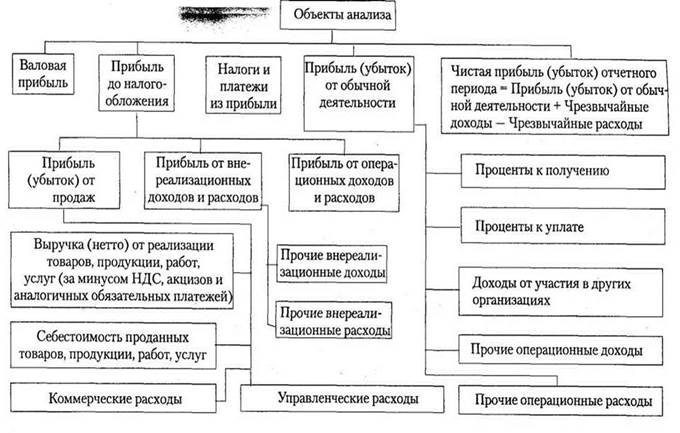

Прибыль являются основным показателем финансовых результатов деятельности предприятия. Соответственно, основными объектами анализа финансовых результатов является данный показатель. В целом, объекты анализа представлены на рис. 2.1

Рис. 2.1

Объекты анализа финансовых результатов предприятия.

Задачами анализа являются:

• изучение формирования и структуры прибыли (убытка) от обычной деятельности, абсолютное ее изменение против базового периода;

• обоснование и количественное определение факторов изменения валовой прибыли и прибыли от продаж;

• обоснование и количественное соизмерение факторов изменения прибыли от обычной деятельности, в том числе за счет изменения прибыли до налогообложения; за счет изменения прибыли от продаж; за счет прибыли от внереализационных доходов и расходов; за счет прибыли от операционных доходов и расходов;

• выявление и количественное соизмерение резервов роста прибыли;

• анализ факторов формирования чистой прибыли;

• анализ формирования показателей, обоснование и количественное соизмерение факторов изменения рентабельности продукции и капитала, возможностей ее повышения.

Источниками информации служат: ф. №2 "Отчет о прибылях и убытках", обороты по счетам 46, 47, 48, 80, 81 Главной книги, плановые данные, а также соответствующие таблицы бизнес-плана предприятия.

В Отчете о прибылях и убытках (форма 2) в организации формируются данные о доходах, расходах по обычным видам деятельности, результаты от операционных и внереализационных доходов и расходов, величине чистой прибыли, финансовых результатах, которые представляются в сумме нарастающим итогом с начала года до отчетной даты.

По статье "Себестоимость проданных товаров, продукции, работ, услуг" отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Организации, осуществляющие торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

Организации, являющиеся профессиональными участниками рынка ценных бумаг, отражают по данной статье покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в данном отчетном периоде.

Формирование величины себестоимости проданных товаров, продукции, работ, услуг осуществляется в соответствии с Основными положением по составу затрат и калькулирования себестоимости продукции (работ, услуг).

В случае признания организацией в соответствии с установленным порядком управленческих расходов полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности по данной статье отражаются затраты на производство проданных продукции, работ, услуг без учета общепроизводственных расходов. Общепроизводственные расходы при этом отражаются по статье "Управленческие расходы".

Затраты, связанные со сбытом продукции, а также издержки обращения при формировании величины статьи "Себестоимость проданных товаров, продукции, работ, услуг" в ее состав не включаются, а отражаются по статье "Коммерческиерасходы" Отчета о прибылях и убытках.

В случае признания организацией в соответствии с установленным порядком коммерческих расходов полностью в себестоимости проданных в отчетном периоде товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности расходы организации по сбыту продукции, издержки обращения (у организаций, осуществляющих торговую деятельность, оказывающих услуги общественного питания) отражаются по статье "Коммерческие расходы".

Статья "Прибыль (убыток) от реализации" Отчета о прибылях и убытках формируется как разница между статей "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)", "Себестоимость проданных товаров, продукции, работ, услуг", «Коммерческими расходами» и «Управленческими расходами».

Статья "Проценты к получению" отражает операционные доходы в сумме причитающихся в соответствии с договорами процентов по облигациям, депозитам, государственным ценным бумагам и т.п., за предоставление в пользование денежных средств организации, за использование кредитной организацией денежных средств, находящихся на счете организации. При этом выполнение требования существенности может привести к дальнейшей детализации в Отчете о прибылях и убытках процентов к получению по отдельным их видам.

Этапы разработки управленческих решений

|

Особенности американского менеджмента

|

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации.

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации. За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.

За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.