Модели определения стоимости заемного капитала.

Уравнение (3.11)

можно решить лишь приближенно с помощью численных методов на ЭВМ или финансовом калькуляторе. Результат близкий к использованию уравнения (

3

.11)

дает следующая приближенная формула:

|

|

(3.12)

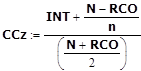

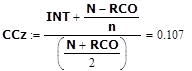

Пример. Компания ZZ

пять лет назад выпустила облигации номиналом 1

000 $

и номинальной процентной ставкой 9 %. Текущая стоимость облигации на фондовом рынке составляет 890 $

и до погашения остается еще 10 лет. Необходимо определить цену заемного капитала (

CCz

)

.

|

|

|

|

|

|

|

|

|

|

|

|

Точным значением CCz

, получаемым в результате решения уравнения (3.12)

, является 10,86%.

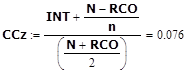

Предположим теперь, что текущая рыночная цена облигации составляет 1 102 $

за штуку. В этом случае:

|

|

|

|

|

|

|

|

|

|

|

|

Точное значение равно 7,51%.

Если компания хочет привлечь заемный капитал, то она должна будет выплачивать по привлеченным средствам процентный доход, как минимум равный конечной доходности по существующим облигациям. Таким образом, конечная доходность будет представлять собой для компании стоимость привлечения дополнительного заемного капитала. Если у компании есть избыточные средства, то она может использовать их на покупку существующих облигаций по их рыночной стоимости. Сделав это, компания получит доход, равный доходу, который бы получил любой другой инвестор, если бы он купил облигации по их рыночной стоимости и держал их у себя до момента погашения. Если компания по-другому инвестирует избыточные средства, то она отказывается от альтернативы погашения облигации, выбирая, по крайней мере, столь же прибыльную альтернативу. Конечная доходность облигации - это альтернативная стоимость решения об инвестировании средств. Таким образом, независимо от того, имеются ли у компании избыточные средства или она нуждается в их притоке, конечная доходность по существующим облигациям представляет собой стоимость заемных средств.

Этапы разработки управленческих решений

|

Особенности американского менеджмента

|

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации.

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации. За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.

За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.