Себестоимость оказания услуги

Планирование величины амартизацонных отчислений

Монтаж ведется с помощью сварочных работ, подвозка труб с помощью спецтехники, отверстия в стенах и проемах пробивают с помощью перфоратора, сборка резьбовых соединений производится с помощью гаечных ключей.

Амортизация – процесс постепенного перенесения стоимости основных средств по мере износа на производимую продукцию, превращая ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных средств. По экономической сущности амортизация – это денежное выражение части стоимости основных средств, перенесенных на вновь созданный продукт.

Процесс амортизации обеспечивает возмещение капитала, истраченного на формирование основных фондов предприятия. Основной метод расчета амортизации связан с балансовой стоимостью фондов и нормой амортизации.

Различают несколько методов амортизации: равномерные и ускоренные.

Долгие годы в нашей стране применялся равномерный метод (основа - установленный срок службы). В отдельные периоды экономического развития нашей страны нормы амортизации пересматривались как в сторону увеличения, так и по структуре общей нормы амортизации.

Чтобы рассчитать ежемесячную сумму амортизации, кроме срока службы основного средства, нужно знать также его первоначальную стоимость. Зная срок полезного использования и первоначальную стоимость основного средства, можно рассчитать сумму его ежемесячной амортизации. Это можно сделать разными способами.

В налоговом учете организация может применять один из двух способов амортизации основных средств – линейный или нелинейный. Это установлено п. 1 ст. 259 Налогового кодекса РФ. Причем не обязательно использовать один и тот же метод для всех основных средств. По некоторым объектам можно начислять амортизацию линейным методом, а по другим – нелинейным. Это разрешают Методические рекомендации по применению гл. 25 Налогового кодекса РФ, утвержденные Приказом МНС России от 26.02.2002 г. № БГ-3-02/98.

А в бухгалтерском учете по-прежнему можно использовать четыре способа начисления амортизации: линейный способ; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему продукции (работ).

Об этом сказано в п. 18 ПБУ 6/01 «Учет основных средств».

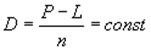

Линейный метод (аналогичен линейному способу по ПБУ 6/01) представляет собой равномерное списание стоимости, ежемесячное начисление одних и тех же сумм в процентах от первоначальной (восстановительной стоимости) имущества.Сумма отчислений получается путем деления первоначальной стоимости на срок полезного использования объекта в месяцах.

В отечественной практике в основном применяется линейный метод определения сумм амортизации. Однако он далеко не всегда отвечает условиям производства, сложившейся экономической обстановке и т. д. Иначе говоря, его нельзя рассматривать как некий обязательный стандарт, пригодный во всех случаях жизни. Пожалуй, единственное его достоинство — это простота. Кратко остановимся на нем. Кстати, это необходимо и для того, чтобы иметь базу сравнения результатов, полученных разными методами начисления износа. По определению

(1)

(1)

Остаточная стоимость в конце года после очередного списания износа

(2)

(2)

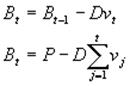

Как видно из формулы, накопленная сумма амортизации Dt линейно увеличивается, в свою очередь, балансовая стоимость адекватно уменьшается во времени (рис 2.).

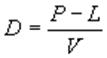

Очевидно, что при заданных параметрах Р и L ежегодная сумма амортизации зависит от общего срока амортизации, причем эта зависимость нелинейная (рис 3.). Увеличение срока в наибольшей мере сказывается на размерах амортизации в начале шкалы сроков.

Развитием рассмотренного метода являются два способа начисления амортизации: пропорционально отработанному времени и пропорционально объемам производства. Износ в расчете на единицу отработанного времени составит

(3)

(3)

где V — общая ожидаемая продолжительность работы оборудования.

Соответственно

(4)

(4)

где vj – время, отработанное в году j,

(5)

(5)

Этапы разработки управленческих решений

|

Особенности американского менеджмента

|

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации.

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации. За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.

За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.