Модели определения стоимости собственного капитала.

Возникает вопрос: как определить показатель b

для данного предприятия?

Единственный разумный способ - это использование данных прошлых лет. По сравнительным данным прибыльности анализируемого предприятия и средней рыночной прибыльности строится соответствующая прямолинейная регрессионная зависимость, которая отражает корреляцию прибыльности предприятия и средней рыночной прибыльности. Регрессионный коэффициент этой зависимости служит основой для оценки b

-фактора

. В передовых западных странах для ориентации потенциальных инвесторов печатают справочники, содержащие показатель b

для большинства крупных фирм.

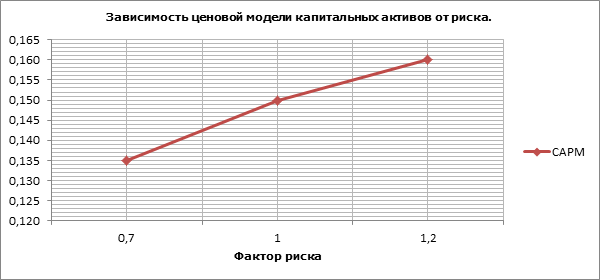

Пример. Предприятие АВС

является относительно стабильной компанией с величиной b

=0,5

. Величина процентной ставки безрискового вложения капитала равна 6 %, а средняя по фондовому рынку 9 %. Согласно ценовой модели капитальных активов стоимость капитала компании равна:

|

|

|

|

|

|

|

|

Модель прибыли на акцию.

Данная модель оценки стоимости собственного капитала базируется на показателе прибыли на акцию, а не на величине дивидендов. Многие инвесторы считают, что именно показатель величины прибыли на акцию отражает реальный доход, получаемый акционерами, независимо от того, выплачивается ли он в виде дивидендов или реинвестируется с тем, чтобы принести инвесторам выгоды в будущем. Инвесторы пристально следят за показателем прибыли на одну акцию, который публикуется в отчетных документах компании, а управляющие компанией стремятся не создавать ситуаций, приводящих к падению этого показателя.

Итак, согласно данной модели стоимость собственного капитала определяется по формуле:

|

|

(3.3)

, где:

CCs

– стоимость собственного капитала; Pr

– прибыль компании в расчете на акцию;

PA

– рыночная цена одной акции.

Пример. Величина прибыли на 1 акцию компании XGGсоставила 5 $

, а рыночная цена акции в среднем равнялась 40 $

. Согласно модели прибыли на акцию

оценка стоимости собственного капитала составляет:

|

|

|

|

|

|

К сожалению, все приведенные выше модели являются лишь оценочными. Действительность такова, что ни одна из моделей не может точно предсказать истинную стоимость собственного капитала и обычно все модели в конечном итоге приводят к различным результатам.

Этапы разработки управленческих решений

|

Особенности американского менеджмента

|

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации.

Существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим решениям следует относить лишь те, которые затрагивают отношения в организации. За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.

За всю историю существования менеджмента многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и другие с учетом своих специфических особенностей. К сожалению, наша отечественная наука управления развивалась самостоятельно и обособленно, часто игнорируя зарубежный опыт искусства управления.